Standardul 5 Obiective

Conducerea entității publice definește obiectivele determinante, legate de scopurile entității, precum și pe cele complementare, legate de fiabilitatea informațiilor, conformitatea cu legile, regulamentele și politicile interne, și comunică obiectivele definite tuturor salariaților și terților interesați.

Documente necesare:

- Plan operațional

- Lista obiectivelor și activităților sau un alt document de management

- Raportări periodice pe domenii de activitate

- Rapoarte anuale de activitate

Sistemul de control intern managerial trebuie sa fie centrat pe realizarea obiectivelor autorității contractante care conduc la îndeplinirea misiunii pentru care a fost înființată. Din această perspectivă, nu este suficient ca o procedură de atribuire să fie aplicată în mod conform prin raportare la reglementările legale în vigoare, ci aceasta trebuie să contribuie la realizarea obiectivelor autorității contractante.

De exemplu, nu este suficient ca o procedură pentru atribuirea unui contract de lucrări de execuție a unui drum să fie conformă cu legea, în condițiile în care scopul principal al aplicării respectivei proceduri este acela de a obține o asigurare rezonabilă că operatorul economic căruia i se va atribui contractul de achiziție publică deține o capacitate corespunzătoare pentru a finaliza la timp drumul ce urmează să fie construit, în parametrii cantitativi și calitativi stabiliți prin documentele achiziției/contractuale. În acest mod,procedura va contribui la îndeplinirea obiectivelor autorității contractante și ale comunității locale pe care aceasta o deservește.

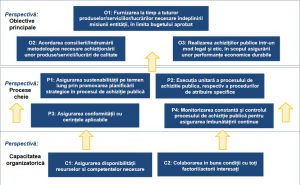

Obiectivele specifice ale CISAP trebuie să fie stabilite astfel încât să contribuie la realizarea obiectivelor și misiunii autorității contractante. Pornind de la obiectivele compartimentului intern specializat în domeniul achizițiilor publice, obiectivele de performanță ale angajaților sunt stabilite în mod individual, într-o asemenea manieră încât acestea, în ansamblu, să contribuie la realizarea integrală a obiectivelor CISAP.

Monitorizarea obiectivelor și măsurarea gradului de îndeplinire a rezultatelor se realizează prin indicatori cheie de performanță (Key Performance Indicators – “KPI”). În teoria de management se detașează două sisteme principale pentru definirea și managementul obiectivelor unei entități și anume:

-Managementul prin obiective (Managementby Objectives – “MbO”);

-Tabloul de Bord (Balanced Scorecard – “BSc”).

Harta Obiectivelor de Performanță stabilite pentru CISAP